界面新闻记者 |

界面新闻编辑 | 王姝

当前银行业面临净息差持续收窄的行业性挑战,如何优化资产负债结构成为各家银行的重要课题。

在此背景下,西安银行(600928.SH)2025年上半年表现亮眼,财报显示其净息差较上年同期提升49个基点至1.7%,驱动营业收入实现43.7%的显著增长。这一逆势增长现象引发市场对区域性银行盈利模式的关注。

西安银行如何实现净息差逆势扩张?其业务策略对银行业有何借鉴意义?为何在营收高增的同时,归母净利润仅增长8.6%?这些问题成为市场分析的焦点。

深度分析表明,西安银行净息差改善主要得益于两大核心举措:一是成功压降存款付息成本,特别是个人存款利率的战略性下调;二是通过对公贷款结构调整,实现收益率提升。值得注意的是,若剔除2024年特殊市场环境导致的低基数效应,其净息差实际改善幅度趋于平缓。

个人存款付息率优化成效显著

净息差作为衡量银行盈利能力的核心指标,反映银行在资产负债管理中的定价能力与风险控制水平。在当前利率市场化深化背景下,商业银行普遍面临息差收窄压力。

国家金融监督管理总局最新数据显示,截至2025年6月末,商业银行整体净息差为1.42%,较上年同期下降12个基点。息差持续收窄已成为影响银行业利润增长的主要因素。

"净息差下行直接压缩利润空间,对银行服务实体经济的可持续性构成挑战。尽管监管层采取多项措施稳定息差,但行业整体仍处于调整通道。"某国有大行资产负债管理部负责人向界面新闻表示。

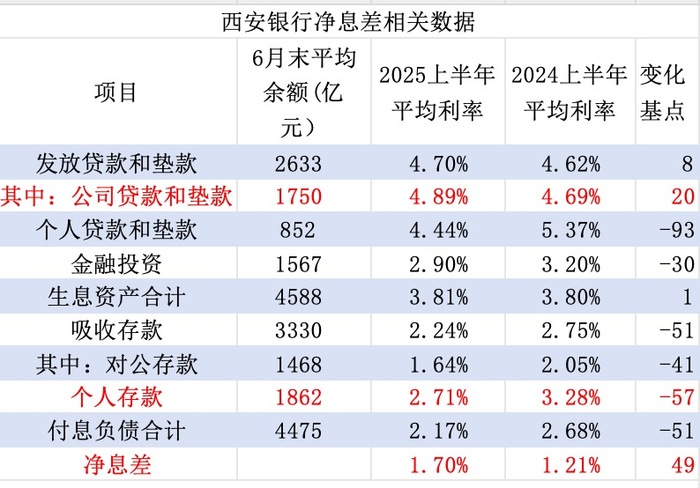

市场统计显示,在42家A股上市银行中,2025年上半年净息差同比下降的达40家,仅有民生银行(600016.SH)和西安银行实现正增长。其中西安银行的49个基点增幅尤为突出,从1.21%提升至1.7%,成为区域性银行中的异类。

西安银行董事长梁邦海在中期业绩说明会上指出:"我行紧跟市场利率调整节奏,通过优化客户分层服务体系,实现存款规模稳步增长与结构持续优化,存款付息成本的有效压降为净息差改善奠定基础。"

财务数据显示,个人存款付息率的大幅下降是西安银行息差改善的关键推手。2025年上半年,该行个人存款平均利率降至2.71%,较上年同期下降57个基点,降幅显著高于行业平均水平。

"随着存款利率市场化机制完善,商业银行普遍受益于利率下行周期,但西安银行的调整幅度明显更大。"某股份制银行资产负债部人士分析,"这与其2024年特殊的存款结构密切相关。"

据同花顺iFinD数据统计,2025年上半年上市城商行个人存款付息率平均下降32个基点,而西安银行57个基点的降幅超出均值25个基点。这种差异化表现源于其特殊的存款重定价周期。

沪上某券商银行业首席分析师解释:"2024年上半年西安银行吸收了大量高成本长期定存,随着这些存款在2025年集中到期置换,付息成本自然呈现阶梯式下降。"这种滞后效应使得短期息差改善尤为显著。

存款利率调整的时滞效应同样值得关注。自2022年5月存款利率市场化调整机制建立以来,国有大行已完成七轮利率下调,而城商行调整节奏相对滞后。西安银行在2022年10月仅进行过一次利率调整,导致其在2024年初仍维持较高的3年期、5年期存款利率,分别达3%和3.05%,较国有大行高出逾百个基点。

"存款'开门红'通常从上年11月启动,持续至次年春节,高利率策略确实能吸引储户锁定长期存款。"北方某城商行零售业务总监透露,这种阶段性营销策略导致西安银行2024年个人存款付息率逆势上升14个基点,形成特殊的低基数效应。

若将时间轴拉长,剔除2024年的异常波动,西安银行个人存款付息率的变化趋势与行业基本一致。数据显示,2025年上半年较2023年同期下降43个基点,略低于上市城商行平均降幅,反映其存款成本管控能力回归行业正常水平。

对公贷款定价能力逆势提升

"在行业资产收益率普遍下行的背景下,西安银行能实现贷款利率上升,这一现象值得深入研究。"前述股份制银行资产负债部人士强调,这在当前信贷市场环境下实属罕见。

资产端收益率提升是西安银行净息差改善的另一重要支柱,其中对公贷款平均利率较上年同期上升20个基点至4.89%,使其成为2025年上半年唯一实现贷款利率正增长的上市城商行。

金融市场基本规律显示,风险与收益呈正相关。西安银行对公贷款收益率的逆势提升,与其信贷投向的结构性调整密切相关,市场观察认为该行可能采取了适度的信用下沉策略,重点拓展了区县城投类信贷业务。

梁邦海在业绩会上披露,2025年上半年西安银行重点对接陕西省及西安市重点项目,加大对制造业、城乡发展领域的信贷支持,着力服务地方新质生产力发展。贷款主要投向租赁和商务服务业、建筑业、水利环境和公共设施管理业等行业。

财报数据显示,上述三大行业贷款增量占西安银行全部贷款增量的98%,形成显著的行业集中度。在银行业内,这三类行业通常被归类为政务类或平台类贷款,具有特定的风险收益特征。

其中租赁和商务服务业的分类统计值得关注,该行业包含投资与资产管理子项,主要涵盖政府背景的国有资产管理机构活动,因此在实务中常被纳入广义平台类贷款范畴。这种信贷投向结构为收益率提升创造了条件。

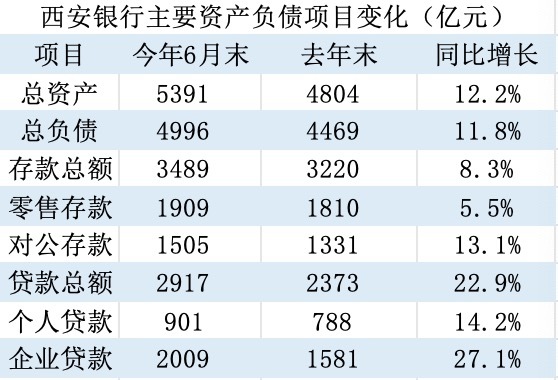

在信贷规模快速扩张方面,西安银行上半年贷款增速达20%,带动总资产增长12%,位列上市银行第四位。贷款增速显著高于资产增速,表明该行主动压降了收益率较低的同业资产和金融投资,通过资产结构优化进一步提振净息差。

值得注意的是,存款增速特别是个人存款5.5%的增速,明显低于贷款扩张速度,迫使西安银行更多依赖同业负债弥补资金缺口。尽管同业负债稳定性较弱且成本较高,但在高收益贷款的覆盖下,仍能维持正向利差空间。

个人存款增长乏力成为西安银行的隐忧,5.5%的增速在上市城商行中排名倒数第二,较往年水平明显回落。这一现象反映在利率持续下调后,区域性银行在存款竞争中面临更大压力。

信用减值计提力度翻倍

在净息差改善和贷款规模扩张的双重驱动下,西安银行2025年上半年实现营业收入52亿元,同比增长43.7%,但归母净利润仅增长8.6%,这种分化主要源于信用减值损失的大幅增加。

信用减值损失作为银行基于预期信用风险计提的准备金,直接计入利润表抵减当期利润。2025年上半年西安银行信用减值损失达28.3亿元,较上年同期增长逾一倍,占营业收入比重从38%升至54%,引发市场对利润调节的猜测。