在餐饮市场竞争白热化与消费者需求持续演变的双重压力下,海底捞2025年上半年交出营收净利双降的成绩单,但其外卖业务实现近六成增长,展现出差异化发展的韧性。

8月25日,港股上市公司海底捞国际控股(6862.HK)披露2025年中期业绩。报告期内,公司实现营收207.03亿元,较上年同期微降3.7%;归属股东净利润17.55亿元,同比减少13.7%;核心经营利润24.08亿元,同比下滑14%。这是该公司在连续两年半年度营收增长后首次出现同比下滑,且净利润已呈现连续三年半年度递减态势。

Wind数据显示,海底捞自2023年上半年起,半年度营收连续保持增长态势,本次营收下滑打破了这一趋势。从利润表现看,近三年同期净利润数据呈现阶梯式下降,反映出企业在市场变化中的适应性挑战。

财报分析指出,利润下滑主要受餐厅翻台率下降及产品场景创新初期调整影响。海底捞管理层坦诚表示,当前业绩表现暴露了管理能力的不足,公司将正视问题并持续推进管理优化工作。

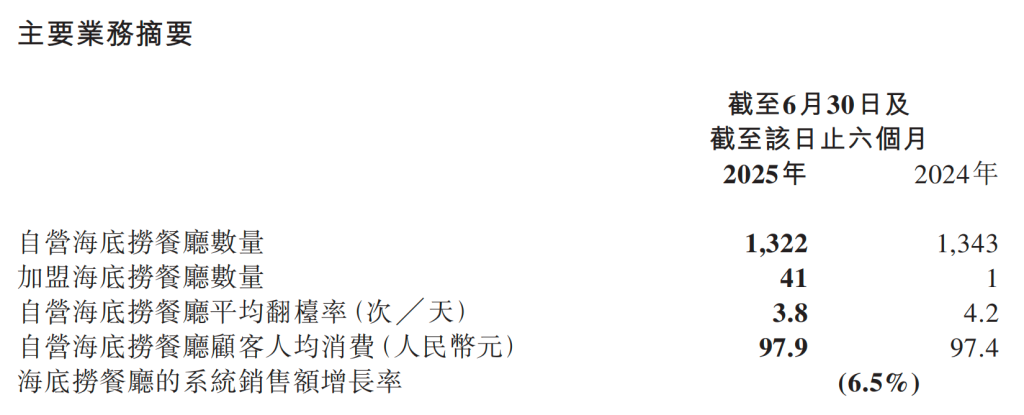

核心经营指标显示,作为收入利润关键驱动因素的系统销售额同比下降6.5%。运营数据方面,自营餐厅整体翻台率与同店翻台率均为3.8次/天,较去年同期的4.2次/天下降9.5%;顾客接待量约1.898亿人次,较上年同期大中华区超2亿人次的接待量明显减少。

财报明确指出,2025年上半年餐厅翻台率及客流量双降,主要归因于餐饮行业竞争格局加剧及消费者消费偏好的结构性变化,市场环境对头部品牌的运营效率提出更高要求。

面对行业挑战,海底捞持续深化火锅场景创新以构建品牌差异化壁垒,同时稳步推进多品牌战略布局,积极培育新的业绩增长点。截至6月末,海底捞品牌全球餐厅数量达1363家(上年同期1343家),其中中国大陆自营餐厅1299家,港澳台地区23家,加盟餐厅41家(较上年同期的1家显著增加)。

2025年上半年,海底捞持续优化门店网络结构,新开25家自营餐厅及3家加盟餐厅的同时,基于"啄木鸟计划"主动关停33家经营未达预期或增长潜力不足的门店,通过动态调整提升整体运营效率。多品牌战略方面,启动已满一年的"红石榴计划"成效初显,除核心品牌外,公司已布局14个餐饮副品牌共126家门店,其中新兴品牌"焰请烤肉铺子"上半年新增46家门店,总数达70家,并带动"其他餐厅收入"飙升至5.97亿元,同比增幅高达227%。

分渠道表现呈现显著分化,海底捞外卖业务成为亮点。报告期内外卖收入达9.28亿元,同比激增59.6%,业务占比从上年同期的2.7%提升至4.5%。公司通过借力主流外卖平台流量扶持与补贴政策拉动订单量增长,同时积极测试拌饭、自制饮料等新品类。战略规划显示,海底捞将整合多品牌资源打造外卖超级厨房,探索卫星店运营模式,并通过打通会员体系构建私域流量池提升用户粘性,推动外卖业务向利润贡献型板块升级。

值得注意的是,外卖业务扩张带来相关成本上升,上半年公司其他开支同比增加23.4%至10.87亿元,其中外卖平台费用及业务推广支出增加1 .51亿元,反映出业务转型期的投入特点。加盟业务方面,自2024年3月开放"老店+新店"组合加盟模式以来,已培育41家加盟店,初步验证了特许经营模式的规模化潜力。公司强调将确保加盟店全流程运营标准与直营店一致,维护品牌核心价值。

展望下半年,海底捞管理层表达了突破经营困境的决心,将从三方面推进战略实施:一是持续升级顾客体验,通过服务精进与数字化赋能提升运营效率;二是深化"啄木鸟计划"与"红石榴计划"协同,优化组织架构并探索特许经营新模式;三是策略性寻求优质资产收购,丰富餐饮业态组合。具体到业务层面,现有品牌将聚焦单店盈利模型优化,重点孵化品牌将完成原型店建设,通过动态评估机制集中资源扶持高潜力项目,强化多品牌协同效应。