美联储主席杰罗姆·鲍威尔在杰克逊霍尔全球央行年会上释放关键鸽派信号,引发全球金融市场剧烈波动,投资者正密切关注货币政策转向对各类资产的深远影响。

鲍威尔在会议中明确表态美联储已做好降息政策准备后,全球风险资产应声走强,美股三大指数单日涨幅均超1.5%,道琼斯工业平均指数更是暴涨2%刷新历史峰值。债市方面,10年期美债收益率下行7个基点至4.25%,2年期美债收益率回落至3.68%,美元指数承压下行,国际金价则录得显著涨幅。

美东时间周一,政策利好消化后市场出现获利回吐,叠加美国总统特朗普突然宣布解职美联储理事丽莎·库克引发的政策不确定性,美股三大股指全线回调,美元指数陷入区间震荡格局。

鲍威尔在年会演讲中系统研判了美国当前经济形势,特别强调"政策立场需根据风险平衡动态调整",这一表述被市场解读为为9月降息预留操作空间,展现出美联储在政策调整中的审慎态度。

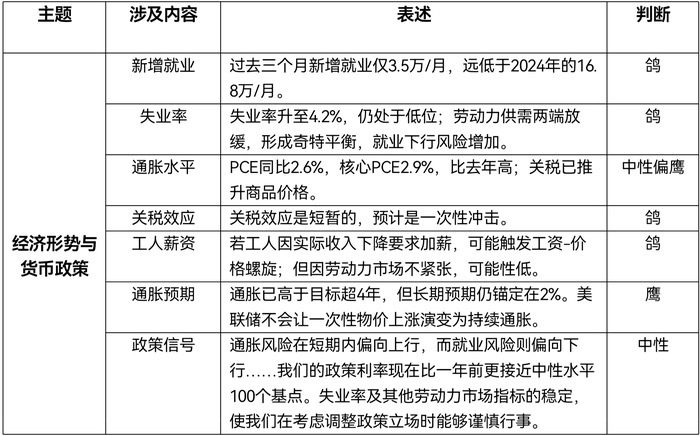

在经济形势分析环节,鲍威尔重点阐述了以下核心观点。

鲍威尔杰克逊霍尔会议核心观点摘要

综合分析显示,鲍威尔的政策转向基于"经济下行风险已超越通胀压力"和"就业市场出现降温信号"的双重考量,讲话后市场对9月降息的预期迅速升温。FedWatch工具数据显示,利率期货市场对9月降息25个基点的概率预期飙升至90%以上。

国信证券分析师天地指出:"9月第一周将公布的非农就业报告和CPI数据是关键变量,若数据符合预期,9月降息概率将进一步巩固。"

作为全球货币政策的"风向标",美联储的利率调整决策具有极强的溢出效应,将通过汇率、资本流动等渠道对全球金融市场产生系统性影响。

市场分析普遍认为,降息周期启动通常对美股形成直接提振。流动性环境改善与融资成本下降将推动估值修复,短期内市场风险偏好有望显著提升。

界面新闻综合多家机构研报发现,主流观点预计美联储将在9月实施25个基点的预防性降息,旨在对冲经济前景不确定性。受通胀因素制约,年内降息次数或控制在2次以内,累计幅度约50个基点,大幅连续降息的可能性较低。

华创证券分析师张瑜解读:"9月降息不应视为连续宽松周期的开端。首先,当前政策利率水平已部分反映货币政策规则要求,这种前置调整具有预防性特征;其次,美国经济基本面尚未出现加速恶化的明确信号。"

中金公司研究部董事总经理刘刚在接受界面新闻采访时表示,上周五市场反应存在片面性,股票市场固然受益于降息预期,但美债利率与美元走势未必持续下行

他强调降息对美股确实构成实质性利好,中金已上调美股目标点位,"当前标普500指数已接近6400点,乐观情景下有望冲击6700点整数关口。"

"上调目标价不仅基于降息预期,更重要源于盈利端改善。"刘刚进一步解释,美股上涨动力来自三方面,降息仅为其中之一

首先,科技板块展现出独立于经济周期的松耦合特征,行业增速维持韧性,AI领域投资回报超预期推动市场对科技股重新定价,这也是近期美股创新高的主因。

其次是财政政策效应。"两个月前市场担忧《通胀削减法案》实施将扩大财政赤字,但实际支出规模可控,且通过关税收入补充财政来源,使得赤字率保持相对稳定。"

第三才是货币政策宽松。传统周期性行业长期受高利率压制的数据已然显现:ISM制造业PMI从2025年1月的50.9%持续回落至7月的48%逼近2024年降息前低点;房地产市场持续疲弱成屋销售接近2024年9月390万套低位新屋销售同比增速持续放缓,这些领域将直接受益于融资成本下降。

中金公司研究显示,美联储降息能够有效缓解传统需求疲弱态势。2024年7-9月市场曾担忧经济衰退,美联储在当年9-11月降息后制造业PMI和房地产销售数据均出现明显修复。"这也解释了近期道指相对纳指的补涨行情,传统周期股对降息更为敏感。"

张瑜补充道,在预防性降息周期中,美股在预期形成(降息概率50%升至100%)和政策落地后6个月内通常呈现估值驱动型上涨,或通过盈利韧性支撑指数。利率敏感型行业弹性较大,但大小盘风格切换并不必然发生。

她同时指出,长端美债利率在降息预期阶段大概率下行,但期限利差变化有限;美元指数在预期阶段承压,政策落地后可能因美国经济相对优势重新走强。

刘刚则对"降息必致美债利率下行、美元走弱"的传统认知提出挑战。

"分析降息影响需结合宏观背景,预防性降息往往使利率调整周期提前且缩短。"

他援引历史案例分析:1995年、2019年和2024年的经验显示,降息实施时点往往成为美债利率与美元的阶段性底部,2024年降息周期中美元与美债利率反而呈现同步上行特征。

"降息预期充分定价后,市场焦点将转向经济复苏交易,这使得1995年7月、2019年7月和2024年9-11月均出现政策落地后资产价格反向运行的现象,这几次均属于短周期降息模式。"