界面新闻记者 |

界面新闻编辑 | 谢欣

近日,国内医疗器械龙头企业昊海生科(688366.SH/06826.HK)披露2025年半年度财务报告。数据显示公司上半年业绩出现营收利润双降态势,其中营业收入13.04亿元,同比下降7.12%;归母净利润2.11亿元,扣非净利润2.04亿元,同比分别下滑10.29%和11.35%。

针对业绩变动原因及未来战略规划,界面新闻记者已向昊海生科发送采访函,截至本文发布尚未收到官方回复。

截至8月25日收盘,昊海生科A股股价报收57.62元/股,当日涨幅0.24%,对应总市值134亿元;H股报价29.66港元/股,上涨1.16%,最新市值69亿港元。

作为国内医疗器械领域的创新型企业,昊海生科核心业务覆盖医疗美容、眼科医疗和骨科修复三大高毛利赛道。企业官网信息显示,其主导产品包括人工晶状体、角膜塑形镜、医用透明质酸钠凝胶等多个细分领域标杆产品,是国内罕见实现"港股+科创板"双资本平台运作的生物医药企业,分别于2015年4月及2019年10月完成港交所主板与上交所科创板上市。

产品线数据显示,昊海生科三大主营业务板块在2025年上半年全面出现营收下滑。其中医疗美容与创面护理产品板块实现收入5.75亿元,同比下降9.31%;眼科产品板块创收3.68亿元,同比降幅达18.61%;骨科产品板块收入2.27亿元,同比微降2.58%。

作为公司现阶段第一大收入来源,医疗美容与创面护理板块中核心产品表现分化明显。上半年玻尿酸类产品实现销售收入3.47亿元,同比大幅下滑16.8%;射频及激光设备业务收入1.36亿元,基本维持去年同期水平(同比降0.07%),显示玻尿酸业务成为拖累医美板块增长的主因。

对于玻尿酸业务的显著下滑,昊海生科在中报中解释主要受两方面因素影响:一是子公司其胜生物因增值税率调整导致税后销售收入减少;二是面向大众消费市场的第一代(海薇)和第二代(姣兰)玻尿酸产品销售疲软,拖累整体板块表现。值得注意的是,这两款入门级产品自2013年、2016年获批上市以来,已历经近十年市场周期。

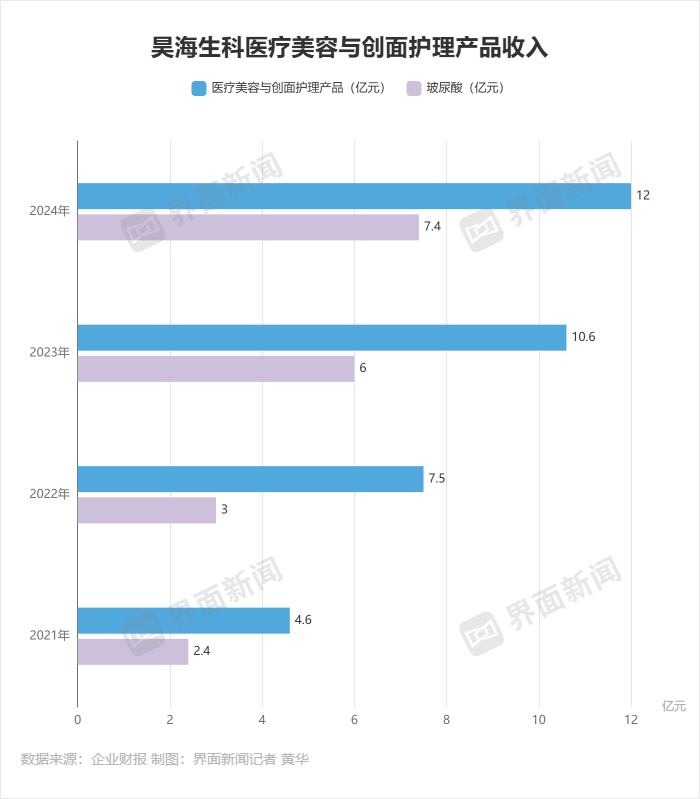

界面新闻此前报道显示,昊海生科医美业务近年增速已逐步放缓,2021年至2024年收入分别为4.6亿元、7.5亿元、10.6亿元和12亿元,其中玻尿酸产品收入从2.4亿元增长至7.4亿元。

结合上半年业绩表现,昊海生科医美业务全年或将面临首次年度负增长压力。不过公司同时强调,第三代(海魅)和第四代(海魅月白)等高端玻尿酸产品实现快速增长,目前已稳固占据国内中高端市场领先份额,成为业务转型的重要支撑。

医美行业整体正经历调整周期,头部企业普遍面临增长压力。爱美客今年上半年营收12.99亿元、扣非净利润7.22亿元,同比分别下滑21.59%和33.7%;华东医药旗下欣可丽美学上半年营收5.43亿元,同比下降12.15%,反映出国内医美市场正处于结构性调整阶段。

相较于医美板块,昊海生科眼科业务上半年表现更为低迷,所有细分品类销售额均出现下滑态势。作为公司传统优势领域,白内障手术和近视防控两大产品线曾贡献稳定利润,但今年上半年受多重因素影响,成为业绩下滑重灾区.

具体来看,白内障产品线上半年实现营收1.65亿元,同比减少6668.01万元,降幅高达28.76%。其中人工晶状体产品收入1 .27亿元,同比减少5414.01万元,降幅29.84%;眼科粘弹剂产品收入3788.04万元,同比减少1254万元,降幅24.87%.

白内障业务下滑主要受国家集采政策影响显著。2023年11月,昊海生科共有5个品牌人工晶状体及4个品牌眼科粘弹剂产品中标全国集中带量采购,相关产品中标价大幅下调,导致业务收入规模明显收缩。

近视防控与屈光矫正产品线上半年实现营收1 .86亿元,同比减少1550 .76万元,降幅7 .71%。其中视光材料业务保持稳定,实现收入1 .07亿元;视光终端产品收入7851 .02万元 ,同比减少1501 .6万元 ,降幅达16 .06%。

据半年报披露 ,视光终端产品包含角膜塑形镜、配套润眼液及功能性框架镜等。该板块业绩下滑主要源于市场竞争加剧与宏观经济环境影响 ,具体表现为:角膜塑形镜产品销售收入同比下降10.83%,自2023年下半年起行业已出现销售疲软迹象。随着近年来多款角膜塑形镜新产品获批上市,市场竞争日趋激烈,同时功能性框架镜等替代产品的出现进一步分流客户群体。

动脉网行业统计显示,截至2025年5月,国内已获批的角膜塑形镜产品达24款,行业整体面临产能过剩压力。同行企业中,爱博医疗在今年一季报中披露因市场竞争加剧下调角膜塑形镜出厂价,导致当期净利润降幅超10%;欧普康视中报亦显示硬性接触镜类产品上半年销售收入同比下降4.58%。

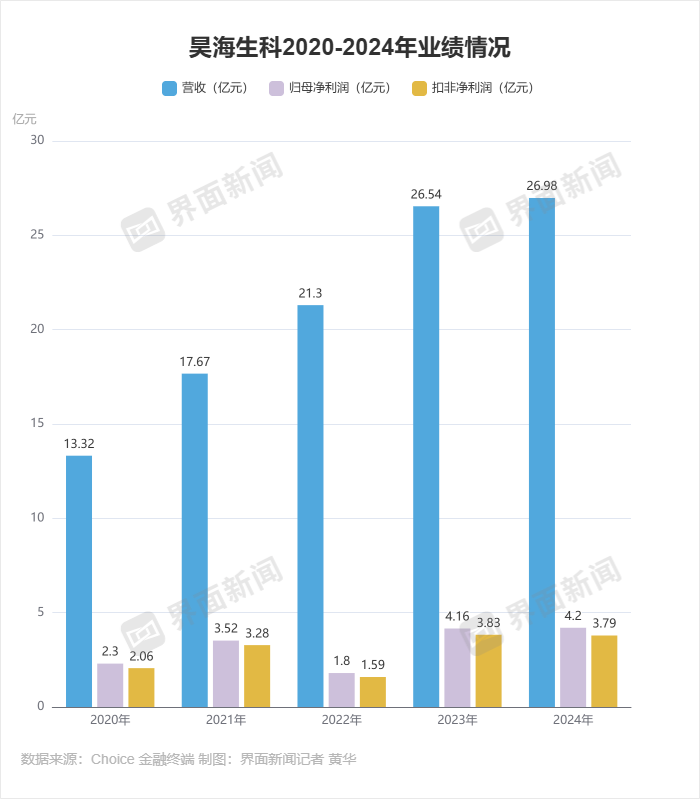

回顾发展历程,昊海生科自2020年以来保持营收持续增长态势,从13亿元增长至2024年的26亿元,实现规模翻倍。但盈利表现相对波动,归母净利润从2亿元增长至4亿元的过程中,2022年曾出现显著下滑。

面对业绩压力,昊海生科正加速推进高端化战略转型。除医美板块的海魅系列高端玻尿酸外,眼科领域的中端预装式非球面人工晶状体产品销量上半年同比增长73.82%,成为替代普通球面产品的重要力量。不过目前高端产品在总营收中占比仍有限,战略转型成效有待长期观察。

晶捷品牌咨询总经理陈晶晶在接受界面新闻记者采访时表示:"在医疗耗材集采常态化背景下,低端市场利润空间持续压缩,中高端市场成为战略必争之地。昊海生科凭借自主研发能力、全产品线布局及多领域协同优势,有望在中高端市场构建差异化竞争力。"

陈晶晶进一步分析指出,中高端医疗市场竞争的核心在于技术创新与品牌建设,企业将面临三重挑战:一是新产品研发周期长、市场导入成本高;二是高端市场长期被国际品牌主导,国产替代需要突破技术壁垒与医生信任壁垒;三是消费型医疗领域用户对技术安全性、品牌口碑和服务体验要求更高,企业需构建产品、服务、品牌三位一体的竞争优势。尽管国内企业可依托性价比和渠道优势实现突破,但随着头部企业纷纷布局,中高端市场的竞争将日趋激烈。