界面新闻记者|马悦然

在光伏行业整体承压的市场环境下,光储龙头企业阳光电源(300274.SZ)2025年上半年业绩逆势加速增长,展现出强劲的发展韧性。

8月25日晚间,阳光电源披露2025年半年报显示,公司上半年实现营业收入435.33亿元,较上年同期增长40.34%;归属于上市公司股东的净利润达77.35亿元,同比增幅55.97%,增速较上年同期显著提升42.08个百分点。

财报数据显示,阳光电源业务结构出现历史性转变,储能业务营收规模首次超越传统优势业务光伏逆变器。

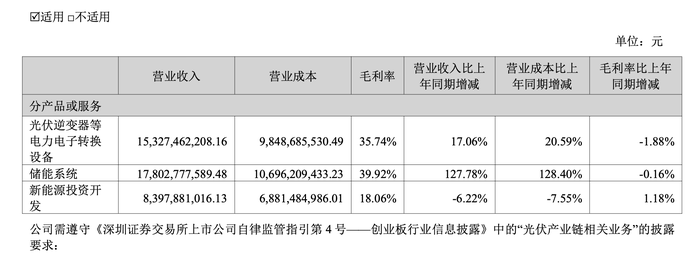

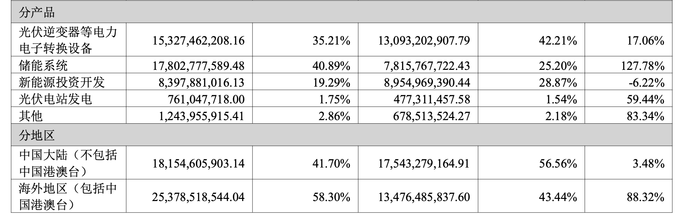

具体来看,上半年光伏逆变器等电力电子转换设备实现营收153.27亿元,同比增长17.06%,占总营收比重约35.21%;储能系统业务营收达178.03亿元,同比激增127.78%,营收占比提升至40.89%。

2024年年报数据显示,光伏逆变器业务营收占比约为四成,储能系统占比约32%。对比去年同期,储能系统营收占比仅为25.2%,而光伏逆变器占比高达42.21%,业务结构优化趋势明显。

盈利能力方面,储能业务持续贡献高毛利。尽管该业务毛利率同比微降,但仍保持39.92%的高位水平,与光伏逆变器业务毛利率的差距进一步扩大至4个百分点以上,成为公司利润增长的核心驱动力。

国际权威咨询机构伍德麦肯兹(Wood Mackenzie)最新发布的《2025全球储能系统集成商排名》显示,阳光电源稳居全球第二,仅次于特斯拉。

该机构统计数据表明,阳光电源在欧洲市场的占有率创下调查以来新高,从2023年的10%大幅提升至2024年的21%,跃居欧洲储能市场份额首位。

除两大核心业务外,阳光电源新能源投资开发业务上半年实现营收83.98亿元,毛利率同比提升1.18个百分点至18.06%,成为第三增长曲线。

全球化布局成效显著,海外营收占比首次超过国内。上半年中国大陆地区实现营收181.55亿元,占总营收比重41.7%;海外市场营收达253.79亿元,占比提升至58.3%,国际化战略取得突破性进展。

在半年报披露同时,阳光电源宣布拟发行境外上市外资股(H股)并申请在香港联合交易所主板挂牌上市,开启资本市场新征程。

公司表示,此次赴港上市旨在深化全球化战略布局,提升国际品牌影响力,构建多元化融资渠道,为海外业务拓展提供资本支撑。

2025年港股上市热潮持续升温,宁德时代(300750.SZ/03750.HK)、三一重工(600031.SH)等行业龙头纷纷推进两地上市。光伏行业中,钧达股份(002865.SZ/02865.HK)已实现"A+H"上市,晶澳科技(002459.SZ)的H股上市计划正在积极推进中。

回溯来看,阳光电源曾于去年10月启动GDR发行计划,拟在德国法兰克福证券交易所上市,计划募资近50亿元用于年产20 GWh储能装备制造、海外逆变设备及储能产品扩建、数字化提升和南京研发中心建设等项目。

该事项目前仍在推进过程中,公司在今年5月的业绩说明会上表示,正在积极推进GDR相关工作。

截至2025年6月末,阳光电源负债总额726.12亿元,资产负债率61.33%虽较去年末下降近4个百分点,但仍面临一定的负债压力,此次港股上市或有助于优化资本结构。

阳光电源核心产品线涵盖光伏逆变器、储能系统、风电变流及传动产品、水面光伏系统、新能源汽车电控及电源系统等多个领域,构建了完善的新能源装备矩阵。

海外布局方面,公司光伏逆变器海外产能达50 GW,在全球建立20多家分支机构和60多家代表处,形成覆盖广泛的营销服务网络。

氢能业务拓展取得重要突破,今年上半年阳光氢能成功中标阿曼320 MW绿色合成氨项目水电解制氢系统最大份额,并接连斩获意大利、巴西等海外项目订单,海外订单占比超过50%。

研发投入持续加码,2025年上半年公司研发费用达20.37亿元,同比增长37%保持高强度研发投入,为技术创新提供坚实保障。

财务数据显示,受外汇汇率波动影响,阳光电源上半年汇兑收益大幅增加,财务费用录得-2.63亿元,同比降低239.86%。同时,公司销售回款情况改善,经营活动产生的现金流量净额达34.34亿元,同比激增231.91%。

二级市场表现方面,截至8月25日收盘,阳光电源股价上涨4.84%,报收102.6元/股,总市值约2127亿元,持续稳居A股市值最高的光储龙头地位。