君实生物 视觉中国 资料图

依托核心PD-1抑制剂产品的市场表现,君实生物2025年上半年营收实现显著增长,净亏损规模持续收窄。

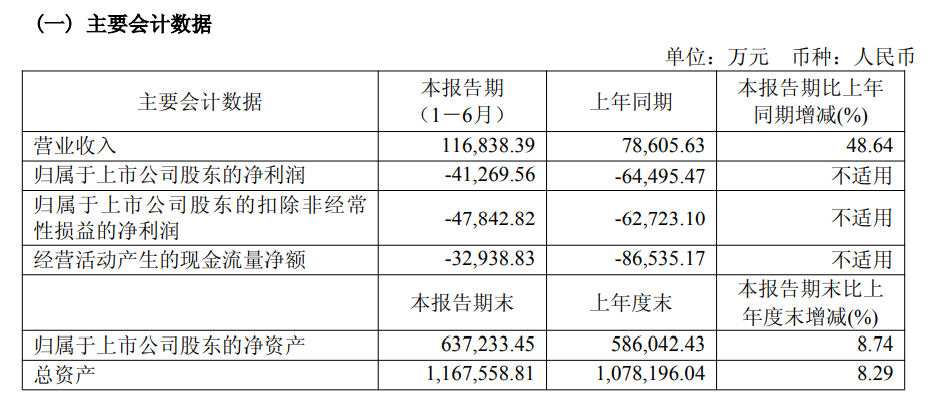

8月26日晚间,上海君实生物医药科技股份有限公司(证券代码:688180.SH/1877.HK)披露2025年半年度财务报告。报告期内,公司实现营业收入11.68亿元,较上年同期增长49%;归属于母公司股东的净亏损为4.13亿元,同比收窄36%;扣除非经常性损益后归属于母公司股东的净亏损为4.78亿元。

财报显示,公司营业收入增长主要得益于商业化药品销售收入的同比提升。上半年药品销售收入达10.59亿元,同比增幅49%,其中核心产品特瑞普利单抗(商品名:拓益)国内市场销售收入9.54亿元,同比增长约42%。

君实生物上半年财务数据

作为君实生物的旗舰产品,特瑞普利单抗是中国首个获批上市的自主研发PD-1单抗,同时也是首个获得美国FDA批准的中国原创生物药。2025年,该产品已有10项治疗适应证纳入国家医保目录,并新增2项适应证在中国内地获批,累计获批适应证达12项。

目前,特瑞普利单抗在医保目录中保持多项独家治疗优势,是唯一覆盖黑色素瘤、非小细胞肺癌围手术期治疗、肾癌及三阴性乳腺癌的PD-1抑制剂。今年8月,国家药监局受理了该产品联合维迪西妥单抗用于HER2表达的局部晚期或转移性尿路上皮癌的上市申请,这是其在中国内地提交的第13项适应证申请。

国际化布局方面,自2023年通过美国FDA审批以来,特瑞普利单抗的全球注册进程持续加速。2025年上半年,该药物陆续在澳大利亚、新加坡、阿联酋及科威特等国家获批上市,全球获批市场已扩展至40个国家和地区。在欧洲市场,君实生物于今年1月与百年药企利奥制药达成商业化合作,协议包含1500万欧元首付款、后续适应证获批里程碑付款及销售净额两位数百分比的收益分成。

在巩固PD-1产品优势的同时,君实生物持续加大研发投入拓展产品管线。上半年研发投入合计7.06亿元,同比增长29%,研发投入占营业收入比例超60%。今年6月,公司通过H股配售募集资金净额10.26亿港元,其中70%专项用于创新药研发项目。

公司多个在研项目已进入后期开发阶段,有望成为新的业绩增长点。全球首个进入临床阶段的抗BTLA单抗tifcemalimab(TAB004/JS004)已启动覆盖实体瘤和血液瘤的Ⅲ期临床试验;特瑞普利单抗皮下注射制剂(JS001sc)在非小细胞肺癌的Ⅲ期临床已完成全部受试者入组;Claudin18.2 ADC(JS107)、PI3K-α抑制剂(JS105)等潜力产品计划于2025年内启动Ⅲ期临床试验。

在双抗领域,君实生物的PD-1/VEGF双抗JS207目前处于Ⅱ期临床阶段,正在开展与化疗、单抗、ADC等疗法联合用于非小细胞肺癌、结直肠癌、三阴乳腺癌、肝癌等瘤种的临床探索,截至2025年8月22日已入组172例受试者。

突破性疗法方面,公司研发的PD-1/IL-2双功能抗体融合蛋白JS213,可同时阻断PD-1通路并选择性激活IL-2信号增强抗肿瘤免疫反应。该产品目前正在海外开展Ⅰ期临床试验,并同步推进国内Ⅰ期临床研究工作进展。

截至8月26日收盘,君实生物A股报45.17元/股(-3.11%) ,市值463.76亿元;H股报32 .6港元/股(-6.43%),市值334.7亿港元。